Üniversite ve Mahalli İdarelerde Görev Yapan İç Denetçilerin Talepleri

2026 yılı bütçesinin meclis komisyonunda görüşülmesi esnasında 666 sayılı KHK göre maaş alan Merkez teşkilatında görev yapan Müfettiş , uzman ve İç Denetçiler ile bazı meslek gruplarına zam yapılması yönünde verilen önerge kabul edilmişti. Verilen önergeden sonra özellikle yönetici pozisyonunda görev yapan kamu personellerine öngörülen zamlar tepkilere neden olmuş, gelinen son aşamada ise verilen önergenin geri çekilerek, verilecek zammın daha geniş kesimleri kapsayacak şekilde düzenlenmesi için çalışmaların yapılacağı hususu sosyal medyada ve basında yer almıştır. Bütçe görüşmeleri esnasında verilen önergede en büyük haksızlıklardan biriside İç Denetçi kadrolarında çalışan kariyer meslek mensuplarında ayrıma gidilerek yapılmıştır. Konuya İlişkin olarak Üniversite ve Mahalli İdarelerde görev yapan İç denetçiler tarafından sitemize gönderilen haber metnini aşağıda yayımlıyoruz.

İÇ DENETİÇİLERİN TÜMÜ 375 SAYILI KHK 3 SAYILI CETVELE GÖRE MAAŞ ALMALIDIR:

Bilindiği üzere 5018 sayılı Kamu Mali Yönetim ve Kontrol Kanun ile İç denetime İlişkin düzenlemeler yapılmış ve Kamuda İç denetim sistemi işler hale gelmiştir. Kamuda görev yapan İç Denetçiler Maliye Bakanlığınca yayımlanan “İç Denetçi Adayları Belirleme, Eğitim Ve Sertifika Yönetmeliği” nde yer alan şartları yerine getirdiği takdirde iç denetçi sertifikası alabilmektedirler.

İlgili yönetmeliğin Aday belirleme sınavına başvuru şartları başlıklı 6. Maddesinin b bendinde

Aşağıda belirtilen süre zarfında çalışmış olma şartını yerine getirmek:

1) Yardımcılıkta geçen süreler dahil olmak üzere, mesleğe yarışma sınavına tabi tutulmak suretiyle alındıktan sonra yapılan yeterlik sınavında başarı göstermek kaydıyla kamu idarelerinde denetim elemanı olarak en az beş yıl.

2) Yardımcılıkta geçen süreler dahil olmak üzere, mesleğe yarışma sınavına tabi tutulmak suretiyle alındıktan sonra yapılan yeterlik sınavında başarı göstermek kaydıyla uzman olarak en az sekiz yıl.

….. hükmüne yer verilmiştir.

İlgili mevzuat hükmüne göre Ülkemizde kariyer meslek olarak adlandırılan , mesleğe yarışma sınavına tabi tutulmak suretiyle alınan ve yeterlilik sınavına tabi olan uzman ve müfettiş, kontrol v.b denetim elemanları ilgili mesleklerde belli hizmet sürelerinde çalıştıkları takdirde İç denetçi sınavına girme hakkı elde etmektedirler.

Gerekli şartları taşıyıp aday belirleme sınavına başvuru yapan ilgili meslek mensupları aday belirleme sınavını geçtikten sonra düzenlenecek eğitime katılmakta ve eğitim sonunda yapılacak olan sınavda başarılı olmak kaydı ile İç Denetçi sertifikası alma hakkını kazanmaktadır.

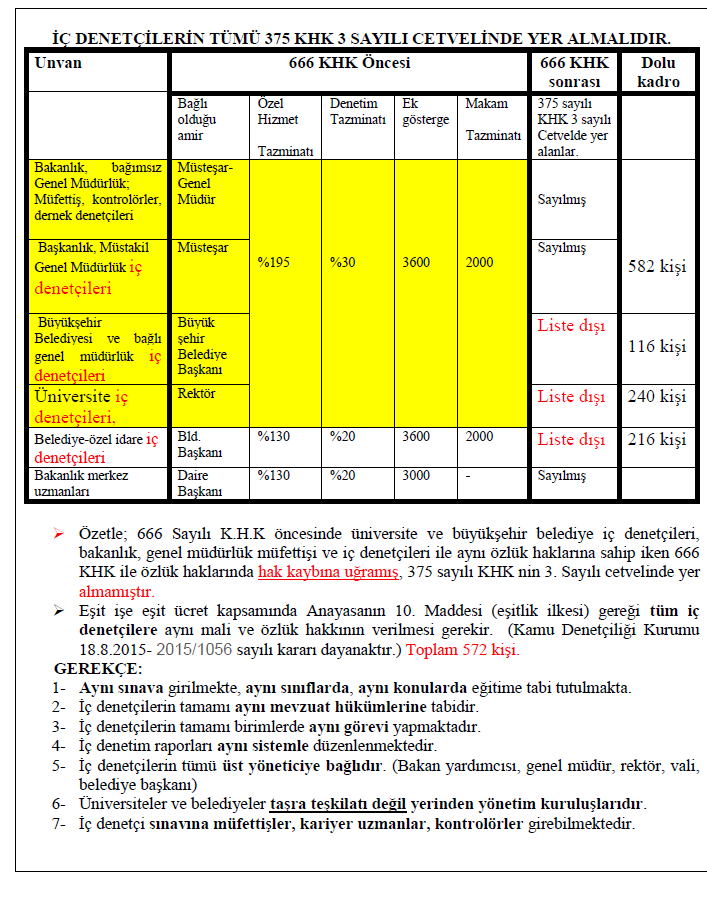

İç Denetim Sisteminin kurulması aşamasında kamu kurumlarında görev yapan İç Denetçilerin maaş hesaplama sistemi aynı ve maaşları birbirine yakın iken 2011 yılında yayımlanan 666 sayılı KHK ile 375 sayılı KHK ya Ek 10 madde eklenmiş ve maaş hesaplama sisteminde değişikliğe gidilmiştir.

375 sayılı KHK’da yer alan 3 sayılı cetvelde gösterilen “ Kapsama dâhil idarelerin merkez teşkilatına ait genel idare hizmetleri sınıfında yer alan başmüfettiş, müfettiş, başdenetçi, denetçi, başkontrolör, kontrolör ve iç denetçi kadrolarında bulunanlar,” maaşlarını Ücret Göstergesi+ Tazminat Göstergesi üzerinden almaya başlamışlardır.

2026 yılı bütçe görüşmeleri esnasında yapılması öngörülen düzenleme ile yukarıda sayılan kadrolarda görev yapanların Ücret Göstergesi+ Tazminat Göstergesinde artış yapılması planlanmıştır.

Yapılması planlanan düzenleme mevcut hali ile Meclisten geçmesi halinde Merkez teşkilatı olarak anılan kurumlarda görev yapan İç Denetçilerin özlük haklarında artışa gidilirken Üniversiteler ve Mahalli İdarelerde görev yapan İç denetçiler 666 sayılı KHK ile yapılan düzenlemede yer almadıklarından ilgili özlük hakkından faydalanamayacaklardır.

Gelinen son noktada 20-25 bin müfettiş ve uzmana zam yapılması planlanırken İç Denetçi olmak için tamamen aynı şartları taşıyan, aynı eğitimden geçen ve tamamen aynı unvanda aynı mesleği icra eden İç Denetçiler arasında ayrım yapılmadan tüm iç denetçilerin 375 Sayılı KHK nın 3 sayılı Cetvelinde yer alması gerekmektedir.

İç Denetçilerin mali ve özlük haklarına ilişkin 666 sayılı KHK öncesi ve sonrası dönemde ortaya çıkan durum aşağıda tablo halinde gösterilmiştir.