Hazine ve Maliye Bakanlığı, 5 Mart 2025 tarih ve 32832 sayılı Resmi Gazetede yayımlanan Kamu İç Kontrol Yönetmeliği ile ilgili soru ve cevapları yayımlandı. Bakanlığın internet sitesinde yer alan "KAMU İÇ KONTROL YÖNETMELİĞİ SORULAR VE CEVAPLARI" başlıklı çalışma aşağıda yer almaktadır.

KAMU İÇ KONTROL YÖNETMELİĞİ SORULAR VE CEVAPLARI

SORU 1: Kamu İç Kontrol Yönetmeliği ile getirilen başlıca yenilikler nelerdir?

- Yeni Yönetmelikte ayrıca 01.01.2026 tarihinden itibaren kademeli olarak harcama birim düzeyinde kamu iç kontrol standartlarına uyum eylem planı hazırlanması yükümlülüğü getirilmiştir.

-Daha önce üçüncül düzey düzenlemelerde yer alan idare düzeyinde eylem planı hazırlanması yükümlülüğüne Yönetmelikte yer verilmiştir.

-Yönetmelikle idarelere hem birim düzeyinde hem de idare düzeyinde risk kontrol eylem planı hazırlanması yükümlülüğü getirilmiştir. Henüz risk eylem planlarını hazırlamayan idareler, en geç 1 Ocak 2026 tarihi itibarıyla bu risk eylem planlarını hazırlamaya başlayacaklardır.

-Bu Yönetmelikte iç kontrol alanında yer alan tüm aktörlerin görev, yetki ve sorumluluklarına ayrı ayrı maddelerde yer verilmiştir. Ayrıca, daha önce üçüncül düzey düzenlemelerde ele alınan İç Kontrol İzleme ve Yönlendirme Kurulunun teşkili ile görev ve sorumlulukları açıklanmıştır.

-Bu Yönetmelik kapsamında yer alan iş ve işlemlerin, elektronik ortamda da gerçekleştirilebilmesi imkânı tanınmıştır.

-Kamu İdarelerince Hazırlanacak Stratejik Planlar Ve Performans Programları İle Faaliyet Raporlarına İlişkin Usul Ve Esaslar Hakkında Yönetmelik ekinde yer alan iç kontrol güvence beyanları bu Yönetmelik ekine taşınmıştır.

-İdareler tarafından iç kontrol alanında Hazine ve Maliye Bakanlığına gönderilmesi gereken bilgi ve belgeler Yönetmelikte ilgili maddelerde sayılmıştır.

-Bakanlıkça yapılacak düzenli izleme ile yerinde izleme ve değerlendirmeye ilişkin genel esaslar açıklanmıştır.

SORU 2: Harcama birimlerinde hangi eylemler, birim Kamu İç Kontrol Standartlarına uyum eylem planına, hangileri ise idare Kamu İç Kontrol Standartlarına uyum eylem planına dahil edilir?

Harcama birimleri görev ve sorumluluk alanında olan faaliyetlerine ilişkin eylemlerin yer aldığı birim Kamu İç Kontrol Standartlarına uyum eylem planını oluşturur. Birim Kamu İç Kontrol Standartlarına uyum eylem planında yer alan eylemlerden idarenin bütününü ilgilendiren veya birimin görev alanına girmekle birlikte üst yöneticinin onayını gerektiren eylemler ise idare Kamu İç Kontrol Standartlarına uyum eylem planına dâhil edilmek üzere malî hizmetler birimine bildirilir.

KAMU İÇ KONTROL YÖNETMELİĞİ SORULAR VE CEVAPLARI

SORU 3: Harcama birimlerinden İdare Kamu İç Kontrol Standartlarına Uyum Eylem Planına eklenmek üzere mali hizmetler birimine bildirilen eylemler, aynı zamanda Birim Kamu İç Kontrol Standartlarına uyum eylem planında yer alacak mıdır?

Evet. Bahse konu eylemler hem Birim hem de İdare Kamu İç Kontrol Standartlarına Uyum Eylem Planlarında ayrı ayrı takip edilecektir. Birden fazla birimi ilgilendiren eylem var ise tüm ilgili harcama birimlerinin Birim Kamu İç Kontrol Standartlarına Uyum Eylem Planlarında ayrı ayrı gösterilecek ve her birim kendisiyle ilgili olan kısmını takip edecektir.

SORU 4: Harcama birimlerinde hangi eylemler, birim risk kontrol eylem planına, hangileri ise idare risk kontrol eylem planına dahil edilir?

Harcama birimleri sorumlulukları kapsamında yer alan faaliyet ve süreçlerine ilişkin operasyonel risklere yönelik eylemlerin yer aldığı birim risk kontrol eylem planını oluşturur.

Diğer taraftan harcama birimlerinin faaliyet ve süreçlerine yönelik operasyonel risklerden idarenin stratejik planında yer alan amaç ve hedeflerini olumsuz etkileyebilecek olanlar ise idare risk kontrol eylem planına dâhil edilmek üzere malî hizmetler birimine bildirilir.

SORU 5: Birim Kamu İç Kontrol Standartlarına Uyum eylem planlarının hazırlanması, uygulanması ve izlenmesine ilişkin usul ve esaslar en geç hangi tarihe kadar mali hizmetler birimince hazırlanacaktır?

Yönetmeliğin geçici 1 inci maddesine göre; Birim Kamu İç Kontrol Standartlarına uyum eylem planları, bu Yönetmeliğin yayımlanmasını takip eden yılın başından itibaren kademeli olarak her yıl idarece belirlenecek en az üç harcama biriminde olmak üzere en geç 01/01/2028 tarihine kadar idarenin tüm birimlerinde hazırlanarak yürürlüğe konulacaktır. Ayrıca, birinci fıkra uyarınca tüm harcama birimlerinin kademeli olarak geçişine ilişkin takvim, malî hizmetler birimince hazırlanacak ve üst yöneticinin onayı ile yürürlüğe girecektir. Dolayısıyla, birim uyum eylem planı hazırlanması yükümlülüğünün 1/1/2026 tarihinde başlayacağı dikkate alındığında bununla ilgili usul ve esaslar ile geçiş takviminin en geç 31/12/2025 tarihine kadar hazırlanmasında yarar bulunmaktadır.

KAMU İÇ KONTROL YÖNETMELİĞİ SORULAR VE CEVAPLARI

SORU 6: Birim risk kontrol eylem planlarının hazırlanması, uygulanması ve izlenmesine ilişkin usul ve esaslar en geç hangi tarihe kadar mali hizmetler birimince hazırlanacaktır?

Yönetmeliğin geçici 1 inci maddesine göre; Bu Yönetmeliğin 20 nci ve 21 inci maddelerinde geçen risk kontrol eylem planlarının hazırlanması çalışmalarına en geç 01/01/2026 tarihi itibarıyla başlanacaktır. Dolayısıyla, bu usul ve esasların en geç 31/12/2025 tarihine kadar hazırlanmasında yarar bulunmaktadır.

SORU 7: Yönetmeliğe göre mali hizmetler biriminin görev ve sorumlulukları nelerdir?

- Yönetmeliğin 18 inci maddesinin üçüncü ve dördüncü fıkralarına göre Kamu İç Kontrol Standartlarına uyum sağlamaktan sorumlu olmakla birlikte Kamu İç Kontrol standartlarına uyum eylem planı hazırlama yükümlülüğü olmayan ancak üst yöneticisi tarafından eylem planı hazırlanması öngörülen birim ya da idareler için söz konusu eylem planlarının hazırlanmasına ilişkin usul ve esaslar mali hizmetler birimi tarafından hazırlanacaktır.

- Yönetmeliğin 19 uncu maddesinin üçüncü fıkrasına göre harcama birimlerinde Kamu İç Kontrol Standartlarına uyum eylem planı hazırlanırken idarenin bütününü ilgilendiren veya birimin görev alanına girmekle birlikte üst yöneticinin onayını gerektiren eylemler olduğunda, bu eylemler malî hizmetler birimine bildirilir. Daha sonra ise mali hizmetler birimi iletilen bu eylemleri idare Kamu İç Kontrol Standartlarına uyum eylem planına dâhil edilmek üzere İç Kontrol İzleme ve Yönlendirme Kurulunun değerlendirmesine sunar.

-Birim Kamu İç Kontrol Standartlarına uyum eylem planının hazırlanması, uygulanması ve izlenmesine ilişkin usul ve esaslar mali hizmetler birimince hazırlanır.

-Yönetmeliğin 20 nci maddesinin üçüncü fıkrasına göre; harcama birimlerinde risk kontrol eylem planı hazırlanırken harcama birimlerinin faaliyet ve süreçlerine yönelik operasyonel risklerden idarenin stratejik planında yer alan amaç ve hedeflerini olumsuz etkileyebilecek olanlar, idare risk kontrol eylem planına dâhil edilmek üzere malî hizmetler birimine bildirilir. Söz konusu risklerden oluşan idare risk kontrol eylem planını mali hizmetler birimi hazırlar ve İç Kontrol İzleme ve Yönlendirme Kurulunun değerlendirmesine sunar.

-Yönetmeliğin 20 nci maddesinin dördüncü fıkrasına göre; Birim risk kontrol eylem planının hazırlanması, uygulanması ve izlenmesine ilişkin usul ve esaslar malî hizmetler birimince hazırlanır.

KAMU İÇ KONTROL YÖNETMELİĞİ SORULAR VE CEVAPLARI

-Yürürlüğe konulan İdare Kamu İç Kontrol Standartlarına uyum eylem planı, üst yöneticinin onayını izleyen on iş günü içinde mali hizmetler birimi tarafından Bakanlığa gönderilir.

-Yönetmeliğin 21 nci maddesinin dördüncü fıkrası gereğince İdare Kamu İç Kontrol Standartlarına uyum eylem planlarında öngörülen eylemlerin gerçekleşme sonuçları, en az altı ayda bir olmak üzere düzenli olarak mali hizmetler birimince izlenir ve her yılın Haziran ve Aralık ayı sonu itibarıyla iki dönem halinde ve eylem planı formatında üst yöneticiye sunulur.

-Yönetmeliğin 22 nci maddesinin üçüncü fıkrasına göre; Malî hizmetler birimi, idarenin yönetici ve diğer personelinin görüşleri, kişi ve/veya idarelerin talep ve önerileri, harcama birimlerinin değerlendirmeleri, eylem planlarının gerçekleşme sonuçları ile iç ve dış denetim sonucunda düzenlenen raporları dikkate alarak idarede iç kontrol sisteminin uygulama sonuçlarını izler, değerlendirir ve hazırladığı iç kontrol sistemi değerlendirme raporunu güvence beyanlarına kanıt teşkil etmek amacıyla üst yöneticiye sunar. Üst yönetici tarafından onaylanan iç kontrol sistemi değerlendirme raporu ve idare Kamu İç Kontrol Standartlarına uyum eylem planı gerçekleşme sonuçları, Kanuna ekli (I), (II) ve (IV) sayılı cetvellerde yer alan idarelerce izleyen yılın en geç Mart ayının on beşine kadar, mahalli idarelerce ise izleyen yılın en geç Mayıs ayının on beşine kadar Bakanlığa gönderilir.

-Yönetmeliğin geçici birinci maddesine göre Birim Kamu İç Kontrol Standartlarına uyum eylem planları, bu Yönetmeliğin yayımlanmasını takip eden yılın başından itibaren kademeli olarak her yıl idarece belirlenecek en az üç harcama biriminde olmak üzere en geç 1/1/2028 tarihine kadar idarenin tüm birimlerinde hazırlanır ve yürürlüğe konulur. Birim Kamu İç Kontrol Standartlarına uyum eylem planı hazırlanıncaya kadar birimler eylemlerini, idare Kamu İç Kontrol Standartlarına uyum eylem planına dâhil edilmek üzere malî hizmetler birimine göndermeye devam eder. Tüm harcama birimlerinin kademeli olarak geçişine ilişkin takvim, malî hizmetler birimince hazırlanır ve üst yönetici onayı ile yürürlüğe girer.

SORU 8: İdare Kamu İç Kontrol Standartlarına uyum eylem planı hangi eylemlerden oluşacaktır?

Kamu idareleri stratejik planlarında yer alan hedef, vizyon ve misyonlarına ulaşmalarını sağlamak üzere uyum eylem planında yer alan her bir genel şart için bu standartların gerçekleştirilebilmesi amacıyla birim faaliyetlerine ilişkin mevcut durumun Kamu İç Kontrol Standartlarına uyumunu sağlayacak veya güçlendirecek düzenleme, uygulama, yöntem, süreç ve işlemler gibi tedbirleri içeren eylemler belirlemektedirler. Dolayısıyla,

KAMU İÇ KONTROL YÖNETMELİĞİ SORULAR VE CEVAPLARI

harcama birimlerinden idare Kamu İç Kontrol Standartlarına uyum eylem planına eklenmek üzere iletilen eylemler de bu bağlamda değerlendirilecektir.

SORU 9: Birim risk kontrol eylem planı nedir?

Yönetmeliğin 20 nci maddesine göre birim risk kontrol eylem planı, harcama biriminde yürütülen faaliyet ve süreçleri olumsuz etkileyebilecek risklerin tespit edilmesini, değerlendirilmesini ve bu risklerin etki ve olasılıklarını azaltacak önlemlerin alınmasını sağlamak üzere harcama yetkilisi tarafından "iç kontrol ve risk koordinatörü" olarak görevlendirecekleri görevlinin koordinatörlüğünde harcama birimindeki alt birim yöneticileri ve personelin de katılımlarıyla hazırlanan eylem planıdır.

SORU 10 : Birim risk kontrol eylem planı hangi eylemlerden oluşur?

Birim risk kontrol eylem planı, harcama biriminde yürütülen faaliyet ve süreçleri olumsuz etkileyebilecek risklerin tespit edilmesini, değerlendirilmesini ve bu risklerin etki ve olasılıklarını azaltacak önlemlerin alınmasını sağlayacak eylemlerden oluşmaktadır.

SORU 11 : Harcama birimlerindeki operasyonel seviyedeki risklerden idare risk kontrol eylem planına taşınanlar için nasıl bir süreç izlenecektir?

Harcama birimlerinin faaliyet ve süreçlerine yönelik operasyonel risklerden idarenin stratejik planında yer alan amaç ve hedeflerini olumsuz etkileyebilecek olanlar idare risk kontrol eylem planına dâhil edilmek üzere malî hizmetler birimine bildirilir. Malî hizmetler birimi, ayrıca harcama birimlerinden idare risk kontrol eylem planına eklenmek üzere bildirilen risklerden oluşan idare risk kontrol eylem planını hazırlar ve İç Kontrol İzleme ve Yönlendirme Kuruluna sunar. Kurul tarafından değerlendirilen idare risk kontrol eylem planı üst yöneticinin onayına sunulur. Daha sonra üst yönetici tarafından kabul edilmesi ile yürürlüğe girer. İdare tarafından belirlenecek periyotlarla mali hizmetler birimi, idare risk kontrol eylem planının uygulanmasını izler ve Kurula raporlar.

SORU 12: İdare risk kontrol eylem planının hangi eylemlerden oluşacağı kararı kim tarafından nasıl alınacaktır?

İdarenin stratejik planında yer alan amaç ve hedeflerine yönelik kurumsal riskler ile harcama birimlerinden idare risk kontrol eylem planına eklenmek üzere harcama birimlerince bildirilen risklerden oluşan idare risk kontrol eylem planı, mali hizmetler

KAMU İÇ KONTROL YÖNETMELİĞİ SORULAR VE CEVAPLARI

birimi tarafından hazırlanır ve İç Kontrol İzleme ve Yönlendirme Kuruluna sunulur. Kurul tarafından değerlendirilen idare risk kontrol eylem planı üst yöneticinin onayına sunulur.

Harcama birimleri tarafından bildirilmese bile, Kurul tarafından gerekli görülen eylemler de idare risk kontrol eylem planına dahil edilir.

SORU 13: Mali Hizmetler Biriminin Birim Kamu İç Kontrol Standartlarına uyum eylem planı hazırlıklarına katkısı/rolü ne olacaktır?

Öncelikle, Birim Kamu İç Kontrol Standartlarına uyum eylem planının hazırlanması, uygulanması ve izlenmesine ilişkin usul ve esaslar mali hizmetler birimince hazırlanır ve üst yönetici onayı ile yürürlüğe girer. Mali hizmetler biriminin harcama birimlerinde iç kontrol sisteminin oluşturulması ve Kamu İç Kontrol standartlarına uyum çalışmalarını yönlendirme, koordine etme, eğitim ve rehberlik etme gibi görevleri kapsamında harcama birimlerine Birim Kamu İç Kontrol Standartlarına uyum eylem planı hazırlık çalışmaları aşamasında bahse konu rol ve sorumluluğu bulunmaktadır. Malî hizmetler birimi iç kontrol sisteminin izlenmesine yönelik olarak harcama birimlerinden bilgiler talep eder.

SORU 14: Birim düzeyinde iç kontrolün izlenmesi nasıl yapılacaktır/ kim sorumludur/nereye raporlayacaktır?

Harcama yetkilisi; birimindeki düzenleme, faaliyet, süreç ve işlemlerin iç kontrol bileşenleri ile Kamu İç Kontrol Standartlarına uyum düzeyini sürekli değerlendirmeler yapmak suretiyle izlemekten sorumlu olup, sonuçlarını malî hizmetler birimine raporlar.

Malî hizmetler birimi, idarenin yönetici ve diğer personelinin görüşleri, kişi ve/veya idarelerin talep ve önerileri, harcama birimlerinin değerlendirmeleri, eylem planlarının gerçekleşme sonuçları ile iç ve dış denetim sonucunda düzenlenen raporları dikkate alarak idarede iç kontrol sisteminin uygulama sonuçlarını izler, değerlendirir ve hazırladığı iç kontrol sistemi değerlendirme raporunu güvence beyanlarına kanıt teşkil etmek amacıyla üst yöneticiye sunar. Üst yönetici tarafından onaylanan iç kontrol sistemi değerlendirme raporu ve idare Kamu İç Kontrol Standartlarına uyum eylem planı gerçekleşme sonuçları, Kanuna ekli (I), (II) ve (IV) sayılı cetvellerde yer alan idarelerce izleyen yılın en geç Mart ayının on beşine kadar, mahalli idarelerce ise izleyen yılın en geç Mayıs ayının on beşine kadar Hazine ve Maliye Bakanlığına gönderilir.

KAMU İÇ KONTROL YÖNETMELİĞİ SORULAR VE CEVAPLARI

SORU 15 : Hazine ve Maliye Bakanlığına hangi bilgi ve belgeler iletilecektir?

- Yönetmeliğin 21 inci maddesinin üçüncü fıkrasına göre; İdare Kamu İç Kontrol Standartlarına uyum eylem planı, üst yöneticinin onayını izleyen on iş günü içinde Bakanlığa gönderilir.

- Malî hizmetler birimi, idarenin yönetici ve diğer personelinin görüşleri, kişi ve/veya idarelerin talep ve önerileri, harcama birimlerinin değerlendirmeleri, eylem planlarının gerçekleşme sonuçları ile iç ve dış denetim sonucunda düzenlenen raporları dikkate alarak idarede iç kontrol sisteminin uygulama sonuçlarını izler, değerlendirir ve hazırladığı iç kontrol sistemi değerlendirme raporunu güvence beyanlarına kanıt teşkil etmek amacıyla üst yöneticiye sunar. Üst yönetici tarafından onaylanan iç kontrol sistemi değerlendirme raporu ve idare Kamu İç Kontrol Standartlarına uyum eylem planı gerçekleşme sonuçları, Kanuna ekli (I), (II) ve (IV) sayılı cetvellerde yer alan idarelerce izleyen yılın en geç Mart ayının on beşine kadar, mahalli idarelerce ise izleyen yılın en geç Mayıs ayının on beşine kadar Bakanlığa gönderilir.

-Yönetmeliğin 23 üncü maddesinin ikinci fıkrasına göre yapılacak düzenli izleme ile yerinde izleme ve değerlendirme kapsamında Bakanlığımızca belirlenecek bilgi ve belgeler idarelerce temin edilir.

- Yönetmeliğin 24 üncü maddesine göre, bu Yönetmelik ve ilgili diğer düzenlemelere uygun olarak idarelerin üst yöneticileri tarafından onaylanarak yürürlüğe konulan düzenlemeler, üst yöneticinin onayını izleyen on iş günü içinde Bakanlığa gönderilecektir.

SORU 16: İdare Risk kontrol eylem planları Bakanlığa gönderilecek midir?

Yönetmelikte bu belgenin gönderileceğine dair bir hükme yer verilmemiştir. Planda yer verilecek hususların gizlilik arz edebileceği dikkate alındığında bu eylem planının Bakanlığımıza gönderilip gönderilmemesi konusu idarelerin takdirine bırakılmıştır.

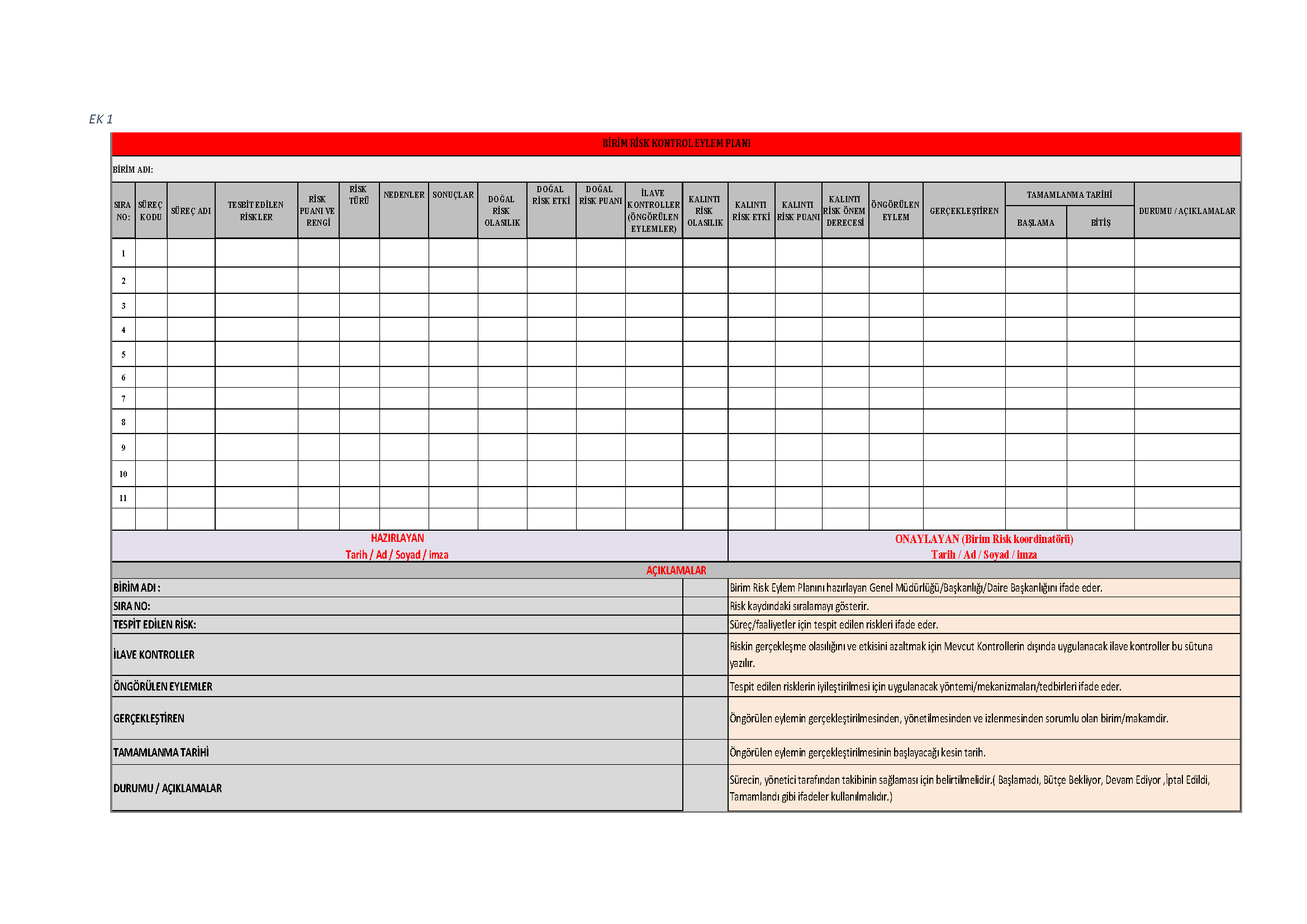

SORU 17: Risk kontrol eylem planı şablonu nedir?

İdareler tarafından oluşturulan risk kontrol eylem planında olması gerektiği değerlendirilen asgari bilgiler şöyle sıralanabilir; Risk Numarası, Sürecin Adı, Risk Tanımı, Risk Türü, Nedenler, Sonuçlar, Doğal Risk (Olasılık puanı) Doğal Risk (Etki puanı), Doğal Risk Puanı, Doğal Risk Önem Derecesi, Mevcut Risk Kontrolleri, Kalıntı Risk (Olasılık puanı), Kalıntı Risk (Etki puanı), Kalıntı Risk Puanı, Kalıntı Risk Önem Derecesi, Öngörülen Eylem, Eylem sorumlusu, Tamamlanma Tarihi ve Tamamlanma Durumu (Açıklama).

İdareler faaliyetlerinin niteliği, kendi ihtiyaçları, izleme periyodunun sıklığı gibi idareye özgü hususları dikkate alarak ekte yer alan şablonu geliştirebileceklerdir.

KAMU İÇ KONTROL YÖNETMELİĞİ SORULAR VE CEVAPLARI

SORU 18: Yönetmeliğin 18 nci maddesinin 3 üncü fıkrası, 18 nci maddesinin 4 üncü fıkrası, 19 uncu maddesinin 4 üncü fıkrası ve 20 nci maddesinin 4 üncü fıkrası gereğince idarelerin mali hizmetler birimlerinin yayımlayacağı usul ve esasların şablonları nasıl olmalıdır?

Bahse konu düzenlemelerde mali hizmetler birimine verilen görevlerin, ilgili harcama birimleri ile istişare edilmesi suretiyle yerine getirilebileceği değerlendirilmektedir. Buradaki usul ve esasların idareden idareye değişebileceği dolayısıyla tüm idareleri bağlayıcı bir şablon geliştirmenin uygun olmayacağı değerlendirilmektedir.

SORU 19: Yönetmeliğin 13 üncü maddesinin birinci fıkrasında bahsi geçen acil eylem

gerektiren risklerin derhal bildirilmesinde nasıl bir yöntem izlenecektir?

Kritik önemdeki bir riskin gerçekleşmesi durumunda ilgili birim yöneticisi gecikmeksizin üst yöneticiye bildirim yapmalıdır. İlgili riskin önceden belirlenmiş olan acil eylem planı veya düzeltici ilave risk yönetimi faaliyetleri ivedilikle uygulamaya alınmalı ve düzeltici faaliyetlerin sonuçları Birim Risk Koordinatörü tarafından İdare Risk Koordinatörüne raporlanmalıdır. İzleme sonuçları Risk Kayıt ve İlave Risk Yönetimi Faaliyeti Takip Formu üzerinde açıklama alanında yapılabileceği gibi idarenin belirleyeceği başka bir formatta da raporlanabilir.

SORU 20: Harcama yetkilisinin iç kontrol güvence beyanında yer alan "bilgi ve değerlendirmeler" ifadesi ile başlıca hangi bilgi ve belgeler kastedilmektedir?

-Birim Kamu İç Kontrol Standartlarına uyum eylem planları,

-Birim Risk Kontrol eylem planları,

-Birim Kamu İç Kontrol Standartlarına uyum eylem planı gerçekleşme sonuçları -Birim Risk Kontrol Eylem planı gerçekleşme sonuçları,

-Birim faaliyet raporu,

-Harcama birimlerinin kendi bünyelerinde yaptıkları değerlendirmeler,

-Soru Formu,

-Anketler,

-Çalışma gruplarının değerlendirmeleri,

-Özdeğerlendirme formları

- İç ve dış denetim raporları

-Mali Hizmetler Birimi değerlendirmeleri

KAMU İÇ KONTROL YÖNETMELİĞİ SORULAR VE CEVAPLARI

SORU 21: Mali hizmetler birimi tarafından hazırlanacak İç kontrol sistemi değerlendirme raporunda hangi hususlara yer verilecektir? Raporun içeriğinde idareye ilişkin hangi bilgiler yer alacaktır?

Yönetmeliğin 22 nci maddesine göre; Malî hizmetler birimi, idarenin yönetici ve diğer personelinin görüşleri, kişi ve/veya idarelerin talep ve önerileri, harcama birimlerinin değerlendirmeleri, eylem planlarının gerçekleşme sonuçları ile iç ve dış denetim sonucunda düzenlenen raporları dikkate alarak idarede iç kontrol sisteminin uygulama sonuçlarını izler, değerlendirir ve hazırladığı iç kontrol sistemi değerlendirme raporunu güvence beyanlarına kanıt teşkil etmek amacıyla üst yöneticiye sunar. Üst yönetici tarafından onaylanan iç kontrol sistemi değerlendirme raporu ve idare Kamu İç Kontrol Standartlarına uyum eylem planı gerçekleşme sonuçları, Kanuna ekli (I), (II) ve (IV) sayılı cetvellerde yer alan idarelerce izleyen yılın en geç Mart ayının on beşine kadar, mahalli idarelerce ise izleyen yılın en geç Mayıs ayının on beşine kadar Bakanlığa gönderilir. Yukarıdaki hükümlere uygun olarak idareler söz konusu raporu hazırlayacaklardır