Denetim Yetkili Defterdarlık Uzmanları, yetkilerinin geri verilmesi talep ediyor

DENETİM YETKİLİ DEFTERDARLIK UZMANLARININ HAKLI TALEBİ

2011 – 2021: Aynı Unvan İki Statü

02.11.2011 tarihinde yayımlanarak yürürlüğe giren 659 sayılı Kanun Hükmünde Kararname ile 178 sayılı Maliye Bakanlığının Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararnamede değişikliğe gidilmiş olup, Hazine ve Maliye Bakanlığının taşra teşkilatında teftiş, denetim, inceleme ve soruşturma görevlerini yürüten Muhasebe Denetmenleri ile idari iş ve işlemleri yürüten Muhasebe Uzmanları “Defterdarlık Uzmanı” unvanı altında birleştirilmiştir.

Çatı Unvan: Defterdarlık Uzmanlığı

659 sayılı Kanun Hükmünde Kararname neticesinde Defterdarlık Uzmanlığı kadrosuna atanan Muhasebe Denetmenleri, 178 sayılı Kanun Hükmünde Kararnamenin 43. maddesi kapsamında hazırlanan ve 25.06.2012 tarihinde yayımlanarak yürürlüğe giren Maliye Bakanlığı Defterdarlık Uzmanları Yönetmeliğinin Geçici 1’inci maddesi kapsamında Bakan Oluru ile “Denetim ve İnceleme Yetkili Defterdarlık Uzmanı” olarak defterdar emrine atanmışlardır.

Bahse konu düzenlemelerden sonra denetim ve inceleme yapmakla görevlendirilecek “denetim elemanı” adayları “Defterdarlık Uzman Yardımcılığı” unvanı kapsamında yapılan kurum sınavlarıyla alınmış, eğitimlerini tamamlamalarını müteakip başarı sırası ile tercihleri doğrultusunda Defterdarlıkların denetim birimlerinde görevlendirilerek birer denetim elemanı olarak yetiştirilmişler ve sonunda yeterliklerini alarak Denetim ve İnceleme Yetkili Defterdarlık Uzmanı olmuşlardır.

Bununla birlikte 659 sayılı Kanun Hükmünde Kararname sonrasında mesleğe başlayan Denetim ve İnceleme Yetkili Defterdarlık Uzmanları tıpkı muhasebe denetmenleri gibi yeterlik sonrası denetim ve inceleme görevini yapmaları sebebiyle yer değiştirmeye tabi tutulmuş olup farklı şehirlere atamaları yapılmıştır.

Hulasası 2011 yılında yapılan düzenlemeler sonrasında Muhasebe Denetmenleri “Denetim ve İnceleme Yetkili Defterdarlık Uzmanı” olarak görev yapmaya devam ederken, yapılan “Defterdarlık Uzman Yardımcısı” alımları ile Muhasebe Denetmenliği mesleğinin devamı niteliğinde yeni denetim elemanları yetiştirilmiş, yetişen Denetim ve İnceleme Yetkili Defterdarlık Uzmanları anılan Denetmenler ile beraber aynı yetki, unvan ve statüde görev yapmış, doğrudan Defterdara bağlı çalışmış, yer değiştirmeye tabi tutulmuş ve aynı disiplin amirine tabi olmuşlardır.

25.08.2021 Tarihli 83 Sayılı Cumhurbaşkanlığı Kararnamesi İle Gelinen Durum

25.08.2021 tarihli Resmi Gazetede yayımlanarak yürürlüğe giren 83 Sayılı Cumhurbaşkanlığı Kararnamesi ile 659 Sayılı Kanun Hükmünde Kararnamede ilga edilmiş olan Muhasebe Denetmenliği unvanı yeniden ihdas edilmiştir. Söz konusu Muhasebe Denetmeni kadrosuna geçiş hakkı ise yalnızca mezkûr KHK öncesinde Muhasebe Denetmeni/Muhasebe Denetmen Yardımcısı kadrosunda bulunanlara tanınmışken, 2011 yılından sonra Defterdarlık Uzmanı unvanı ile mesleğe başlayan ve yaklaşık 10 yıldır aynı yetki, unvan ve statüde görev yapan Denetim ve İnceleme Yetkili Defterdarlık Uzmanlarına tanınmamıştır.

Kısacası 83 sayılı Cumhurbaşkanlığı Kararnamesi ile ihdas edilen Muhasebe Denetmenliği kadrosuna geçiş hakkı tanınmasında Denetim ve İnceleme Yetkili Defterdarlık Uzmanları arasında 659 sayılı Kanun Hükmünde Kararname öncesi ve sonrası mesleğe başlayanlar şeklinde fiili bir ayrıma gidilmiş olup kararname sonrası mesleğe başlayanların denetim ve inceleme yetkileri elinden alınmıştır. Aşağıdaki tablo durumu özetler niteliktedir.

|

MESLEĞE GİRİŞ UNVANI |

GÖREVLENDİRME USULÜ |

2011 ve 2021 YILLARI ARASINDA |

ÇALIŞILAN BİRİM |

YAPILAN GÖREV |

2021'DE GETİRİLEN UNVAN VE STATÜ |

ÇALIŞILMASI ÖNGÖRÜLEN BİRİM |

|

Muhasebe |

Bakanlık Oluru (Ataması) |

Defterdarlık Uzmanı / Defterdarlık Uzman Yardımcısı |

DENETİM BİRİMİ |

Denetim, |

Muhasebe Denetmeni (Denetim Görevi) |

DENETİM BİRİMİ |

|

Defterdarlık |

Bakanlık Oluru (Ataması) |

Defterdarlık Uzmanı / Defterdarlık Uzman Yardımcısı |

DENETİM BİRİMİ |

Denetim, |

Defterdarlık Uzmanı (Büro/Servis Görevi) |

MÜDÜRLÜK (Büro / Servis) |

Denetim Elemanlığının Doğasına Ne Kadar Uygun?

83 sayılı Cumhurbaşkanlığı Kararnamesi sonucunda gelinen nokta itibarıyla mesleğe 2011 yılından sonra “Defterdarlık Uzmanı” unvanı ile giren denetim ve inceleme yetkili uzmanların söz konusu yetkileri kaldırılmış, böylece daha önce denetim ve incelemelerini yapmış oldukları defterdarlık birimlerinde çalışma ve yine daha önce disiplin soruşturmasını ya da ön incelemesini yaptıkları kişilerle beraber görev yapma ihtimalini doğurmuştur. Yani daha önce disiplin soruşturmasını yaptıkları ve ceza alması yönünde öneride bulundukları Müdür ya da Müdür Yardımcısının astı olarak görev yapma ihtimalleri ortaya çıkmıştır. Bu ve benzeri durumların kurum içinde sıkıntılara sebebiyet vereceği, huzuru ve çalışma barışını bozacağı, mağduriyetler yaratacağı öngörülmektedir.

Yetişmiş İnsan Kaynağının İsrafı

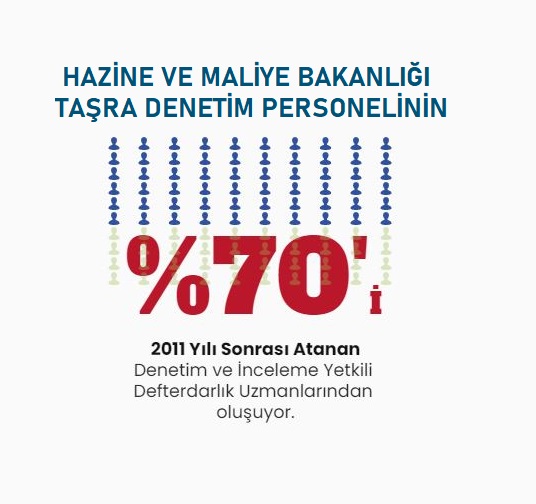

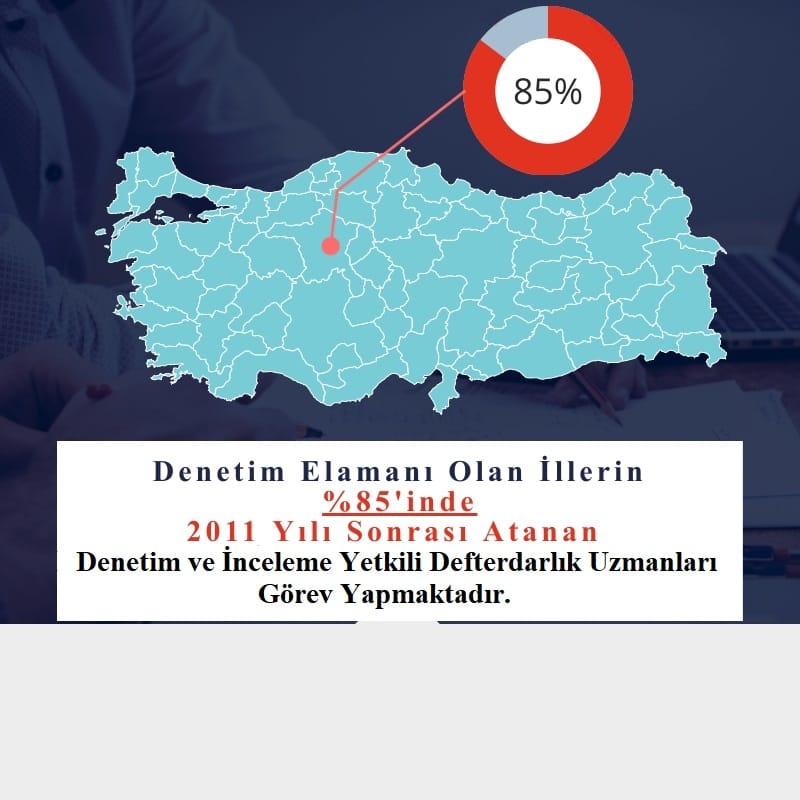

Ülke genelinde Hazine ve Maliye Bakanlığının taşra teşkilatında denetim, inceleme ve soruşturma görevlerini yürüten Denetim ve İnceleme Yetkili Defterdarlık Uzmanı sayısı 170 olup bunların 52’si Muhasebe Denetmeni kökenlilerden, 118 tanesi de 659 sayılı KHK sonrası mesleğe başlayanlardan oluşmaktadır. Mezkûr Cumhurbaşkanlığı Kararnamesi sonucunda denetim görevini ifa eden 118 kişinin yetkileri kaldırılmıştır. Böylece ülke genelinde görev yapan denetim elemanlarının %70’inin yetkileri kaldırılarak Hazine ve Maliye Bakanlığının taşra teşkilatında denetim, inceleme ve soruşturma görevlerini yürüten personel sayısında ciddi bir azalma ortaya çıkmıştır.

Denetim ve İnceleme Yetkili Defterdarlık Uzmanları bugüne kadar Defterdarlığın il/ilçe birimlerinde Denetim ve İnceleme, 657 sayılı Kanun kapsamında Disiplin Soruşturması, 4483 sayılı Kanun kapsamında Ön İnceleme, gerektiğinde Bilirkişilik v.b. görevleri yürütmüş ve bu konularda sayısız rapor tanzim etmişlerdir. Yapılan çalışmalar sonucunda mesleklerinde tecrübe sahibi olmuş, uzmanlaşarak birer denetim elemanı niteliği kazanmışlardır. Dolayısıyla yaklaşık 10 yıl boyunca aynı nitelikte görev yapmış ve uzmanlaşmış beşeri sermayenin sadece mesleğe giriş unvanlarının farklılığı dolayısıyla heba edilmesinin kamu menfaatlerine aykırı olduğu ve yetişmiş insan kaynağının israfı anlamına geldiği ortadadır.

2011 Sonrasında Mesleğe Alınan ‘Denetim ve İnceleme Yetkili’ Uzmanlar Ne İstiyor?

Hazine ve Maliye Bakanlığı tarafından “Denetim ve İnceleme Yetkisi” ile denetim birimlerine ataması yapılan ve ‘Denetim Elemanı’ statüsünde çalışan Defterdarlık Uzmanlarının talebi, aynı birimde aynı unvanla 10 yıldır görev yaptıkları diğer denetim elemanlarına yani mesleğe ‘Denetmen’ unvanı ile alınan ve 83 Sayılı Cumhurbaşkanlığı Kararnamesi ile ‘Muhasebe Denetmenliği’ ne geçiş imkânı tanınan Eski Muhasebe Denetmenlerine verilen geçiş hakkının kendilerine de tanınmasını talep ediyorlar.

Diğer taraftan Maliye Bakanlığınca 2005 ve 2006 yıllarında hem merkez kadrolara, hem denetmen kadrolarına hem de taşra uzmanlığı kadrolarına yapılan personel alımlarının tek bir sınavla yapıldığı göz önüne alındığında; mesleğe giriş sınavının aynı olmasının unvan açısından belirleyici olmadığı anlaşılmaktadır.

Dolayısıyla; aynı hukuksal durumların aynı, ayrı hukuksal durumların ayrı kurallara bağlı tutulması, kişisel durumları ve nitelikleri aynı olanlar arasında, konulan kurallarla değişik uygulamaların yapılmamasını ifade eden eşitlik ilkesine de uygun olarak Defterdara bağlı Denetim ve İnceleme Yetkili olarak atanan, yıllarca denetim ve inceleme görevlerini yürütmüş bulunan Defterdarlık Uzmanlarına 83 sayılı Cumhurbaşkanlığı Kararnamesi ile kaldırılan denetim ve inceleme yetkisinin iadesini ve bu kapsamda Muhasebe Denetmeni kadrolarına geçiş hakkı tanınmasını haklı olarak talep ediyorlar.

Defterdar emrinde görev yapan denetime haiz uzmanların tabi olduğu kurallar ve sahip oldukları yetkiler ile 659 sayılı KHK'dan önce muhasebe denetmeni unvanı ile çalışan kişilerin sahip olduğu yetkiler ve tabi oldukları kurallar arasında herhangi bir fark olmadığı ve 2011 yılından sonra denetim ve inceleme yetkili defterdarlık uzmanları olarak mesleğe kabul edilenlerin, 2011 yılı öncesi mülga muhasebe denetmenlerinin uzantısı olduğu aşikardır. Yıllar içerisinde denetim elemanı vasfıyla meslekte yetişmiş, tecrübe edinmiş defterdarlık uzmanlarının denetim ve inceleme yetkilerinin kaldırılması ve denetmen unvanı tanınmaması; maddi ve manevi kaynak israfına yol açacak, kamu personel kaynağının rasyonel bir şekilde kullanılmamasına sebebiyet verecektir. Kamu hizmetlerinin özelliğine ve gereklerine göre kariyer ve liyakat ilkeleri doğrultusunda yetişmiş, teftiş, denetim, soruşturma alanlarında tecrübe kazanmış Denetim ve İnceleme Yetkili Defterdarlık Uzmanlarının 02.11.2011 tarihinde yayınlanan 659 sayılı KHK'dan önce muhasebe denetmeni unvanıyla görev yapmakta olan kişilerle, aynı unvan adı altında aynı yetkilerle aynı işlerde görev yaptıkları, göz önünde bulundurularak Hazine ve Maliye Bakanlığı teşkilatında yeniden ihdas edilen Muhasebe Denetmenliği kadrosuna atanması gerekmektedir.